BETA

Finanz- und Haushaltsfragen

Die finanzielle Handlungsfähigkeit der Kirchengemeinden und Kirchenkreise beruht auf verschiedenen Einnahmequellen. Dazu zählen insbesondere Kirchensteuer, Staatsleistungen sowie der Finanzausgleich der EKD. Diese werden in den gesetzlichen Regelungen unter dem Begriff „Finanzanteil“ zusammengefasst. Weitere Einnahmen wie Mieten und Pachten, Spenden, Kollekten oder das Gemeindekirchgeld ergänzen die finanziellen Mittel.

Die rechtlichen Grundlagen finden sich in mehreren kirchlichen Rechtsquellen:

- Die Artikel 99 bis 101 der Grundordnung (GO, RS 1) enthalten grundlegende Regelungen zur Finanzverfassung.

- Der in Artikel 101 GO vorgesehene Finanzausgleich zwischen Kirchengemeinden und Kirchenkreisen wird im Finanzgesetz (RS 520) und in der Finanzverordnung (RS 521) näher ausgeführt.

- Regelungen zur laufenden Haushalts- und Vermögensbewirtschaftung sind im Kirchengesetz über die Haushalts-, Kassen- und Vermögensverwaltung (HKVG, RS 527) zusammengefasst.

Diese Vorschriften bilden die Grundlage für die Verteilung der Einnahmen auf allen kirchlichen Ebenen.

Verteilung der Finanzanteile

Im Finanzgesetz sind die Zusammensetzung und die Bemessung der Finanzanteile geregelt. Von den Kirchensteuereinnahmen sind vor der weiteren Verteilung der Einnahmen innerhalb der EKBO zunächst gesetzlich festgelegte Abzüge abzuziehen:

1. Grundabzüge

- die Kosten für die Erhebung der Kirchensteuer,

- Steuereinnahmen, die anderen Gliedkirchen zustehen,

- Umlagen an die Evangelische Kirche in Deutschland (EKD) und an die Union Evangelischer Kirchen (UEK).

2. Vorwegabzug

Der verbleibende Betrag wird zusätzlich um Zahlungen für bestimmte gemeinsame Aufgaben reduziert (sogenannter „Vorwegabzug“):

- Versorgung, Wartegeld und Beihilfen

- Sammelversicherungen, Beiträge zur Berufsgenossenschaft

- die Software „Kirchliches Finanzmanagement“ (KFM)das

- System „Der Kirchliche Arbeitsplatz“ (KirA)

- das landeskirchenweite Intranet

Dieser Vorwegabzug hat einen praktischen Grund: Er reduziert den Verwaltungsaufwand. Die Mittel werden nicht erst über die Finanzanteile an die Kirchengemeinden ausgezahlt, um anschließend wieder eingezogen zu werden. Der konkrete Gesamtbetrag des Vorwegabzugs wird jeweils im Haushaltsgesetz durch die Landessynode festgelegt.

3. Aufteilung der verbleibenden Mittel

- 62,5% an die Kirchengemeinden und Kirchenkreise

- 4,5 % an die Kirchenkreisverwaltungsämter

- 33 % an die Landeskirche

4. Verteilung zwischen den Kirchenkreisen

Der Anteil für die einzelnen Kirchenkreise und deren Gemeinden wird berechnet aus:

- 25 % nach der Zahl der Gemeindeglieder,

- 75 % nach einem Solidarausgleich zwischen den Regionen, der auch den Anteil evangelischer Christ:innen an der Gesamtbevölkerung berücksichtigt (s. § 1 Abs. 2 Finanzverordnung).

Als Ausdruck der Solidarität zwischen den Kirchenkreisen und der jeweiligen Situation und Leistungsfähigkeit benötigen Kirchenkreise im Land Brandenburg oft weniger Gemeinde-glieder, um einen Finanzanteil zu erhalten, als Kirchenkreise in Berlin.

5. Eigene Einnahmen der Kirchengemeinden

Zusätzlich haben Gemeinden eigene Einnahmen. Manche Einnahmen werden beim Finanzausgleich berücksichtigt, andere nicht. Dabei gilt:

Anzurechnende Einnahmen sind (s. § 4 Finanzordnung):

- Pachten (abzüglich Fixkosten z.B. Grundsteuern, Abgaben, usw.),

- Mieten (abzüglich der Kosten für Instandhaltung, Verwaltung, Darlehen, Zuführung in die Substanzerhaltungsrücklage),

- Zinserträge des Allgemeinen Vermögens (ehemals Allgemeines Kirchenvermögen, Pfarrvermögen, Küstereivermögen, Ersatzvermögen, Einmalentschädigungen aus Erbbaurechtsverträgen, Erbschaften ohne Zweckbestimmung),

- wiederkehrende Einnahmen aus Verträgen und sonstige Erträge, z.B. aus einem Gestattungsvertrag für eine Wind-, Solar- oder Mobilfunkanlage.

Anrechnungsfreie Einnahmen sind (s. § 7 Finanzverordnung):

- Einnahmen aus dem Gemeindekirchgeld,

- zweckbezogene Einnahmen,

- freiwillige Gaben (z.B. Spenden) einschließlich ihrer Erträge,

- Zinserträge der Rücklagen,

- Zinserträge des Kassenbestandes, die den Kirchengemeinden zugeordnet werden.

Damit entsteht auch innerhalb der Kirchenkreise ein solidarischer Ausgleich zwischen finanzstärkeren und finanzschwächeren Gemeinden. Denn oft ist es von historischen Zufälligkeiten abhängig, ob eine Kirchengemeinde z.B. über Grundvermögen verfügt, das sie verpachtet, oder Vermögen, das sie Ertrag bringend anlegen kann. Für den Finanzausgleich innerhalb des Kirchenkreises werden die eigenen Einnahmen der Kirchengemeinden und des Kirchenkreises bis zu einer Höhe von 50.000 Euro zu 40% und darüber hinaus zu 70% angerechnet (s. § 5 Finanzverordnung).

Verwendung der Einnahmen

Die Finanzanteile, die eine Kirchengemeinde erhält, sind in erster Linie für drei Bereiche vorgesehen:

- Personalausgaben (z.B. für Pfarrstellen, Gemeindepädagog:innen, Kirchenmusiker:innen, Verwaltungsmitarbeitende),

- Sachausgaben (z.B. Material, Gemeindearbeit, Verwaltung),

- Ausgaben für Bau- und Bauunterhaltung (z.B. Kirchengebäude, Gemeinderäume, Kitas).

Personalmittel

Von den für Personal vorgesehenen Mitteln gilt folgende Verteilung:

- 75 % werden an die Kirchengemeinden weitergeleitet, nach der Zahl der Gemeindeglieder bemessen.

- 25 % verbleiben im Kirchenkreis, um kreiskirchliche und übergemeindliche Stellen zu finanzieren und einen Ausgleich zwischen den Gemeinden zu schaffen.

Diese Aufteilung bildet die Grundlage für die Stellenpläne der Kirchengemeinden und Kirchenkreise.

Mittel für Sachausgaben sowie Ausgaben für Bau und Bauunterhaltung

Die Kreissynode regelt in einer Finanzsatzung, wie die Finanzanteile für Bau- und Bauunterhaltung sowie für Sachausgaben ermittelt und verteilt werden.

- Bau: Mindestens 50 % der Bauanteile müssen an die Gemeinden weitergeleitet werden (§ 2 Abs. 2 Finanzverordnung). Maßstab dafür ist die tatsächliche Baulast der Gemeinden. Deshalb ist es wichtig, dass Gemeindekirchenräte aktiv im Bauausschuss des Kirchenkreises mitarbeiten. Die Verwendung der übrigen Baumittel verantwortet der Kirchenkreis.

- Sachkosten: Mindestens 60 % der Anteile sind an die Gemeinden weiterzugeben (§ 2 Abs. 3 Finanzverordnung). Eine geringere Quote ist nur mit Zustimmung der Gemeindekirchenräte möglich.

Den verbleibenden Betrag verwendet der Kirchenkreis für übergemeindliche Aktivitäten und Projekte sowie für den zwischengemeindlichen Ausgleich und seinen eigenen Bereich (s. § 2 Abs. 3 Finanzverordnung).

Haushaltsplanung und Haushaltsführung

Der Haushalt ist vor Beginn des Haushaltsjahres aufzustellen und zu beschließen sowie zu veröffentlichen (s. § 27 HKVG).

Hinweis: Ist der Haushalt zu Beginn des Haushaltsjahres noch nicht beschlossen, dürfen nur sehr eingeschränkt Ausgaben getätigt werden. Kirchengemeinden sollten daher darauf hinwirken, dass sie rechtzeitig entsprechende Vorlagen vom Verwaltungsamt erhalten (§ 27 Abs. 2 HKVG).

INFOBOX

Haushaltssystematik

Grundlage für die Haushaltspläne der Kirchengemeinden und Kirchenkreise ist die von der EKD herausgegebene Haushaltssystematik. Ihr liegt eine systematische Logik zu Grunde: Die Gemeindearbeit ist nach Verwaltungszweigen und Sachgebieten gegliedert. Auch der Haushaltsplan weist eine Gliederung auf, so dass sich sämtliche Einnahmen und Ausgaben in diese Gliederung einfügen.

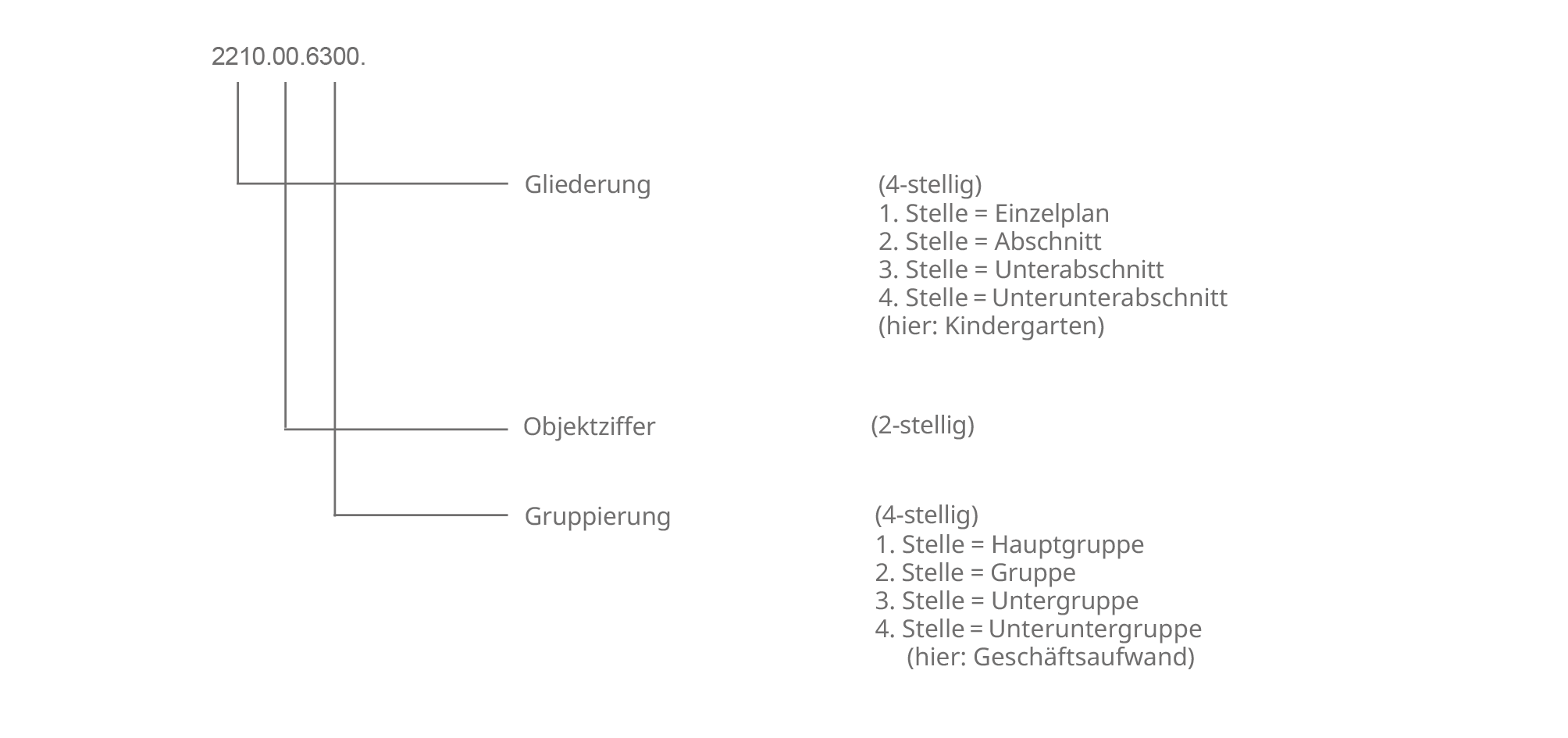

Nach dieser Haushaltssystematik lässt sich anhand eines Beispiels aus dem ordentlichen Haushaltsplan folgendes identifizieren:

Der erste Ziffernblock (4 Ziffern) ist die Gliederung. Hier wird der Arbeitsbereich bzw. das Handlungsfeld abgebildet.

Der zweite Ziffernblock (2 Ziffern) ist die Objektziffer. Wird sie zur Untergliederung nicht benötigt, lautet sie im Allgemeinen 00. Sie dient als Unterscheidungsmerkmal zum Beispiel bei mehreren Gebäuden oder Freizeiten. In dem Fall könnte das Gemeindehaus (alt) die Ziffer 01 und das Gemeindehaus (neu) die Ziffer 02 erhalten.

Der erste und zweite Ziffernblock zusammen (Gliederung und Objekt) werden auch als Funktion bezeichnet. Am ehesten ist diese Systematik mit den Kostenstellen in der kaufmännischen Buchhaltung vergleichbar, dem Ort der Einnahmen bzw. Ausgaben.

Der dritte Ziffernblock ist die Gruppierung und beschreibt im Einzelnen alle Einnahme- und Ausgabearten. Beginnt sie mit einer Ziffer von 0 bis 3, handelt es sich um Einnahmen, beginnt sie mit einer Ziffer 4 bis 9, handelt es sich um Ausgaben.

Die Geschäftsführung im Pfarramt muss nicht unbedingt mit der Bewirtschaftung der Finanzen einhergehen. Verantwortlich für die Haushaltsplanung und -führung ist der Gemeindekirchenrat und die von ihm als Wirtschafter:in bzw. als Kirchmeister:in beauftragte Person (s. Art. 25 Abs. 2 Satz 1 GO). Der bzw. die sogenannte Wirtschafter:in kraft Amtes wird mit dem Haushalt namentlich festgelegt. Diese Person kann für Teilbereiche des Haushaltes, z.B. für die Kita der Kirchengemeinde, eine Wirtschafterbefugnis an Wirtschafter kraft Auftrages übertragen (s. § 13 Abs. 2 HKVG).

Der bzw. die Wirtschafter:in erteilt die entsprechenden Anordnungen für die Ausgaben und Einnahmen einer Kirchengemeinde. Er bzw. sie überwacht mittels einer Finanz-Software (KFM-Webauskunft) den Haushalt, Einnahmen und Ausgaben sowie die Bewirtschaftung des Haushalts durch das KVA. Grundsätzlich können sämtliche Einnahmen und Ausgaben nur mit der Unterschrift des Wirtschafters getätigt werden.

Neben den Personalkosten sind als feste Ausgaben zu beachten:

- gesetzliche Ausgaben (Grundsteuern, Straßenreinigung usw.)

- vertragliche Ausgaben (Telefon, Wasser, Heizung, Beleuchtung usw.)

Die übrigen Sachmittel, die noch zur Verfügung stehen, können für weitere Ausgaben eingeplant werden (Inventar, Gemeindearbeit usw.). Deshalb kommt es bei der Geschäftsführung auch darauf an, zusätzliche Mittel zu erlangen, insbesondere, wenn zur Deckung von Ausgaben sonstige Einnahmen (z.B. Spenden) eingeplant werden müssen. Manchmal hilft bereits eine Kontrolle und Analyse bestimmter Ausgabenarten, z.B.:

- Sind die Energiekosten gestiegen?

- Warum sind sie so hoch?

- Werden abonnierte Zeitschriften wirklich gebraucht?

Regelungen zur Kapitalanlage

Die Grundsätze für die Kapitalanlage sind in der Vermögensanlageverordnung der EKBO in ihrer jeweils gültigen Fassung geregelt (RS 562). Durch die Vermögensanlageverordnung werden die Ausschlusskriterien des Leitfadens für ethisch-nachhaltige Geldanlage in der evangelischen Kirche, die der Arbeitskreis kirchlicher Investoren (AKI) erarbeitet hat, umgesetzt. Die EKBO ist Mitglied des AKI, dem die großen institutionellen Anleger im evangelischen Raum angehören. Die Vermögensanlageverordnung ist verbindlich in allen kirchlichen Bereichen zu berücksichtigen.

Die Grundsätze der Sicherheit, Liquidität, Rendite sowie die Zielfunktion Nachhaltigkeit sollen bei jeder Anlageentscheidung berücksichtigt werden. Die Auswahl von Finanzanlagen und Finanzdienstleistern erfolgt anhand der kirchenspezifischen Leitfadenkriterien. Über den AKI erfolgt zudem ein aktiver Unternehmensdialog zu kirchlich profilierten Themen, die gekennzeichnet sind durch ihre Orientierung an christlichen Werten (z.B. Gespräche zum Lieferkettengesetz mit Unternehmen des verarbeitenden Gewerbes oder Gespräche mit Vermögensverwaltern zur Dekarbonisierung von Portfolien).

Weitere Umstellung des Rechnungswesens

Vor dem Hintergrund, dass sich gesellschaftliche und innerkirchliche Rahmenbedingungen – rückläufige Mitgliederzahlen und Kirchensteuereinnahmen, sowie steigende Informations- und Dienstleistungsanforderungen – weiter verändern, hat die Landessynode auf ihrer Frühjahrstagung 2024 beschlossen, den begonnenen Weg im Rechnungswesen weiterzugehen und das Konsistorium beauftragt, für die Herbstsynode 2025 einen Projekt- und Budgetplan zum Wechsel des Rechnungslegungssystems mit dem Ziel der Einführung der kirchlichen Doppik (doppelte Buchführung in Konten) in der EKBO zu erstellen. In der Folge wird es zu weiteren Veränderungen im Rechnungswesen kommen.